![]()

個人型DC(iDeCo)を始めてちょうど1年。その結果は?

2016年3月からSBI証券で始めた確定拠出年金、

今月の拠出で累計が276,000円になりました。

サラリーマンの上限である月額23,000円の拠出です。

1年分で所得税と住民税で合計55,200円(※)が

戻ってくる計算で、節税の効果はやはり大きいと感じています![]()

(※所得税率10%、住民税10%の場合)

また、SBI証券は加入当時よりも画面が非常に見やすくなりました。

というより、前がかなり時代遅れな感があったかも![]()

![]()

特に運用はしておらず、定期のみになっています。

始めた当初は累計額も低いし、運用しても・・・というのもありました。

登録時や毎月の手数料などでちまちま引かれて

額としては-9,749円となってしまっています。

ただ、55,200円の還付があるので全然ペイできますね![]()

所得税率と住民税の考え方

所得税と住民税でどの程度の額が還付されるかをおさらいしておきます。

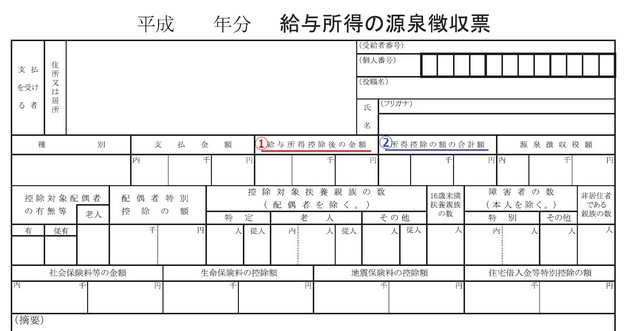

下は源泉徴収票の見本で、注目すべきは①、②です。

サラリーマンが所得税率を調べようという場合には

①給与所得控除後の金額 - ②所得控除の額の合計額 で考えます。

この額が「課税される所得金額」ですね![]()

これが計算できたら、合計値を下の表に当てはめてみましょう。

ただし、これは法律に合わせて変化します。下は平成28年のものです。

【所得税の速算表】国税庁HPより

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

ちなみに源泉徴収額はおおよそ、

課税される所得金額 × 税率 - 控除額 で計算できます。

住民税については基本的には

課税される所得金額 × 10% で考えておけばいいのではないかと思います。

したがって、「課税される所得金額」の税率が10%で、

年間拠出額が276,000円のときには下記になります。

276,000円 ×(10%:所得税 + 10%:住民税)= 55,200円

気をつけなくてはいけないのは出口戦略

個人型確定拠出年金(iDeCo)を60歳になって

一時金で受け取る場合には退職金扱いで考えます。

【退職所得控除額の計算の表】

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

例えば24歳から60歳まで働いた場合には36年勤続で

800万円 + 70万円 × (36年 – 20年) = 1920万円 が

退職金所得控除額となります。

仮にiDeCoの拠出年数の方が28年とした場合には

年額276,000円 × 28年 = 7,728,000円 となります。

ざっくり770万円として、先ほどの1920万円の控除を考慮すると

1920万円 - 770万円 = 1150万円 が計算されますね![]()

つまりは勤務先の退職金が1150万円以下であったなら

iDeCoは一時金で受け取ってしまうのが最もシンプルです![]()

このご時勢なので退職金なんてどうなるか分かりませんし、

どう受け取ったら良いかを考えるのはもっと先になりそうですがね・・・。

なお、勤務先の退職金と同年に受け取らない場合は

計算がもう少し複雑にみたいです。

また機会があれば調べてみようかと思います![]()